2018年中國瘦客戶機市場回顧與展望

信息來源:本站 | 發布日期: 2019-03-14 10:14:33 | 瀏覽量:2660094

摘要:

IDC最新發布的《IDC 2018年第四季度中國瘦客戶機市場跟蹤報告》顯示,2018年全年中國瘦客戶機市場總出貨量突破237.5萬臺,同比增長17.8%。其中傳統瘦客戶機(X86架構Windows或者Linux 操作系統)出貨量達到139.6萬臺,同比增長21.8%;VDI產品(ARM架構搭載Android操作系統)出…

IDC最新發布的《IDC 2018年第四季度中國瘦客戶機市場跟蹤報告》顯示,2018年全年中國瘦客戶機市場總出貨量突破237.5萬臺,同比增長17.8%。其中傳統瘦客戶機(X86架構Windows或者Linux 操作系統)出貨量達到139.6萬臺,同比增長21.8%;VDI產品(ARM架構搭載Android操作系統)出貨量增至97.9萬臺,同比增長12.5%。

從品牌分布來看,2018年傳統瘦客戶機市場前五名為升騰、華為、國光、AOC和H3C,合計占市場份額高達80.7%。升騰占據金融行業霸主且政教行業增長較快。華為在政教,金融,制造業,零售和醫療等行業都實現了高速增長;AOC集中投入政教一體機市場。H3C在政教和醫療行業取得進展,而國光在銀行業有大單斬獲。2018年全年,VDI市場三甲被銳捷、深信服和AOC奪得,合計市場份額達到67.6%。銳捷持續加強投入和研發,集中深耕教育和開拓企業辦公場景,連續4年稱雄VDI市場;深信服憑借其雄厚的技術背景和龐大企業客戶資源穩居第二,并成為增速最快的品牌。

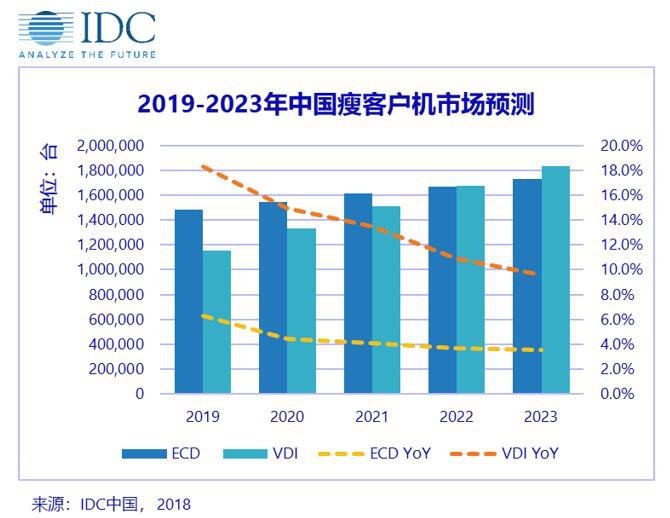

IDC預計,2019年中國瘦客戶機市場規模將超過264.2萬臺,同比增長11.2%。其中傳統瘦客戶機出貨量148.4萬臺,同比增長6.3%;VDI產品出貨量115.8萬臺,同比增長18.3%。

縱觀2018年中國瘦客戶機市場,雖然受政教采購下滑影響市場產出低于預期,但是同時相關產品和解決方案歷經多次迭代,客戶綜合體驗明顯提升,渠道覆蓋度以及服務能力逐步增強。瘦客戶機和PC終端的應用差距正在被逐步縮小,面對商用PC千萬級市場,瘦客戶機對PC的端末替代性進程加快。IDC終端系統研究部研究經理薛淼認為,未來中國瘦客戶機市場的發展將呈現如下趨勢:

1.核心廠商紛紛加大資源投入瘦客戶機市場,力爭在產品技術、解決方案和客戶服務方面取得領先地位,通過加強客戶認知持續教育市場,迎接瘦客戶機替代商用PC拐點的到來。大數據,云計算,社會數字化轉型趨勢不可逆轉。企業IT架構,復雜業務線云化進程加快對配套終端解決方案提出新的需求和變革。瘦客戶機產品的穩定性,安全性,低功耗,靈活部署,集中管理優勢得以顯現和越來越多的被最終用戶接受以及認可。

2.VDI和IDV雙方案或將在未來得到普及并且大幅提升最終客戶體驗。伴隨著越來越多的企業復雜業務線云化,更多樣的業務服務場景被定義和發掘。不同業務場景無論單一、多樣、專業或者復雜屬性對應不同終端計算能力的分布和需求。無論ARM或者X86架構亦或不同操作系統之間的切換,互補的一體化解決方案可以獲得客戶應用體驗的再次升級。

4.瘦客戶機產品對商用PC的替代體量巨大,未來成長趨勢樂觀。IDC預計,2019年瘦客戶機僅占企業級終端市場的8.5%,到2023年會達到10.5%,市場增長潛力可期。

下一篇:金融科技行業格局分化顯現